Cómo una narrativa de escalabilidad infinita infló los múltiplos del SaaS durante una década, por qué la rentabilidad nunca llegó como prometían, y la ironía de que ahora sea el hardware el que escala.

«Software is eating the world”, brillante frase acuñada por Marc Andreessen en 2011, en un ensayo que se convirtió en el evangelio fundacional de una generación entera de emprendedores e inversores. La tesis era elegante: el software iba a devorar todas las industrias. Las empresas de software escalaban infinitamente, con costes marginales cercanos a cero, márgenes brutos del 80%, sin fábricas, sin inventario, sin CAPEX. Eran el negocio perfecto.

Y durante más de una década, los mercados se lo creyeron. En parte porque tiene una parte cierta (el software ha pasado a estar presente en todas las industrias), pero en otra parte porque es de las tesis que a los mercados les gusta creer.

Tanto, que construyeron un sistema de valoración alternativo. Uno donde no hacía falta ser rentable, ni siquiera tener un plan para serlo. Bastaba con crecer. Los múltiplos se dispararon. El capital fluyó sin freno. Y nadie se detuvo demasiado a hacer la pregunta incómoda: ¿Y si el software, en realidad, nunca iba a generar los retornos que prometía?

Para entender la magnitud de lo que pasó, hay que mirar los números fríos.

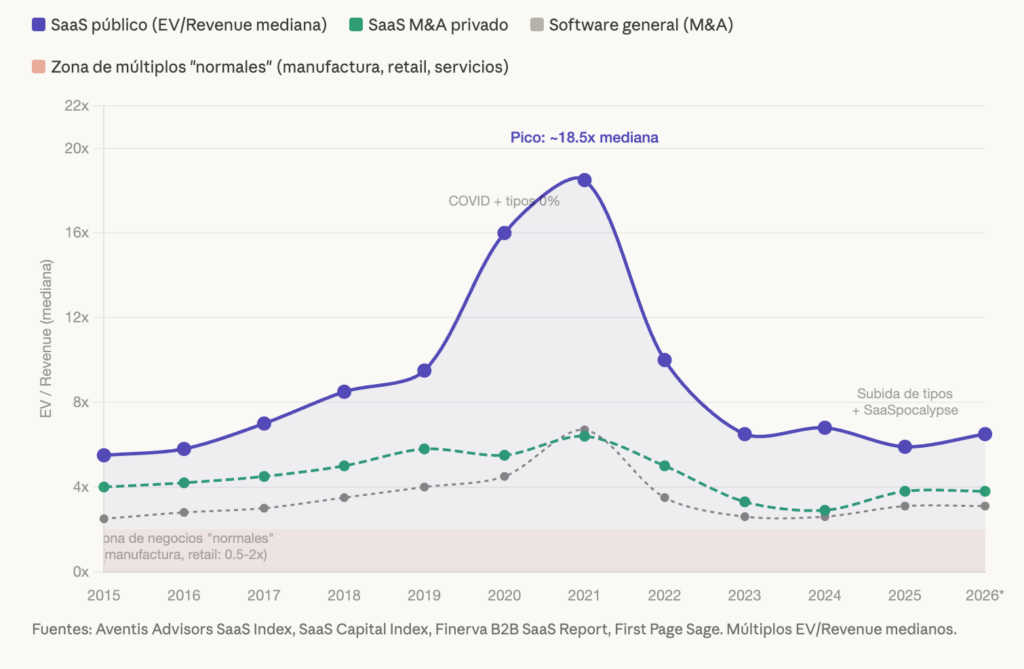

Entre 2015 y 2019, los múltiplos de valoración del SaaS público subieron de forma constante, pero dentro de rangos que aún se podían defender: 4-5x ingresos en el mercado de M&A privado, 8-10x en los mercados públicos. Alto respecto a cualquier otra industria, sí, pero con un argumento razonable detrás: ingresos recurrentes, alta predictibilidad, márgenes brutos del 70-85%.

Entonces llegó 2020. Y la cosa se desbocó.

El múltiplo mediano EV/Revenue de las SaaS públicas saltó de un mínimo de 9,8x a casi 20x en cuestión de semanas. Las empresas del cuartil superior cotizaban por encima de 30x. Asana, por poner un ejemplo extremo, llegó a cotizar a 89x ingresos en noviembre de 2021. Los múltiplos de EBITDA del B2B SaaS se dispararon de 30x a más de 55x entre 2019 y 2021.

Para poner esto en perspectiva: una empresa manufacturera típica cotiza a 10-11x EBITDA. El retail, por debajo de 4x. Los servicios profesionales, entre 8 y 15x. Incluso el sector salud, con todas sus barreras de entrada y demanda inelástica, rara vez supera los 12-15x.

El SaaS, a 55x EBITDA, cotizaba en una realidad paralela.

¿La justificación? Siempre era la misma: «No puedes usar EBITDA para valorar SaaS. Son negocios de crecimiento. El beneficio ya llegará.»

Aquí está el truco que poca gente cuestiona.

Los negocios tradicionales se valoran por lo que ganan. Múltiplos de EBITDA, de beneficio neto, de flujo de caja. Es simple: me dices cuánto ganas, aplico un múltiplo basado en la calidad y previsibilidad de esos beneficios, y tengo un precio.

Las empresas SaaS decidieron que esas reglas no aplicaban a ellas. Y no es que el mercado se resistiera, el mercado las aceptó encantado.

El argumento tenía cierta lógica inicial: las empresas SaaS reinvierten agresivamente en adquirir clientes, lo que deprime el EBITDA actual. Pero como esos clientes generan ingresos recurrentes, la empresa será enormemente rentable en el futuro, cuando deje de invertir tanto en crecimiento. Valorar por ingresos actuales es una forma de anticipar esa rentabilidad futura.

Suena bien. Tiene sentido en el papel. Pero hay un problema: esa rentabilidad futura nunca llegó.

Desde 2015 hasta 2019, las empresas SaaS iban mejorando gradualmente sus márgenes. Parecía que el modelo convergía hacia la promesa. Pero esas mejoras se estancaron después de 2019 y durante la mayor parte de los años siguientes, la empresa SaaS pública mediana operaba con una pérdida neta del 8-14%.

La industria llevaba más de una década prometiendo rentabilidad futura, y lo que entregaba era pérdidas recurrentes. Pero como usábamos múltiplos de ingresos en vez de múltiplos de beneficios, nadie tenía que rendir cuentas.

Se creó todo un ecosistema de métricas alternativas (la Rule of 40, el ARR múltiple, el Net Revenue Retention, el Magic Number) diseñado, consciente o inconscientemente, para medir el potencial en lugar de la realidad. Y durante un tiempo, el mercado lo compró.

Uno de los argumentos más repetidos a favor del SaaS es su margen bruto estructuralmente superior. Y es cierto: un SaaS típico opera con márgenes brutos del 70-85%, frente al 20-35% de la manufactura o el 25-50% del retail.

Pero este dato, sacado de contexto, es profundamente engañoso.

¿Por qué? Porque lo que las empresas SaaS se ahorran en coste de producción, lo gastan (y con creces) en adquisición de clientes.

El gasto mediano en ventas y marketing de una empresa SaaS es del 38% de los ingresos. En empresas en fase de crecimiento, llega al 50-60%. En startups de etapa temprana respaldadas por capital riesgo, la media es del 95% de los ingresos solo en S&M. A eso hay que sumar un 15-25% en I+D.

Hagamos las cuentas: Una empresa SaaS con 80% de margen bruto, 40% de gasto en S&M, 20% en I+D y 14% en G&A tiene un margen operativo de… 6%. Si tiene suerte.

Ahora comparemos con una empresa industrial «aburrida»: 30% de margen bruto, 8% de gasto en S&M, 5% en I+D, 10% en G&A. Margen operativo: 7%.

La empresa industrial, con un margen bruto de menos de la mitad, genera más beneficio neto que el SaaS. Pero cotiza a 10x EBITDA en vez de a 55x.

El margen bruto alto del SaaS no es una ventaja neta; es el peaje de entrada a un modelo que requiere una inversión brutal en adquisición para funcionar. Es como decir que un casino tiene márgenes fantásticos por mano jugada, sin mencionar lo que gasta en construir el casino, pagar a los croupiers y atraer a los jugadores.

Y los datos de eficiencia de adquisición son cada vez peores, no mejores: en 2024, la mediana del sector gastaba $2 en ventas y marketing para adquirir $1 de nuevo ARR. El cuartil inferior gastaba $2,82 por cada dólar. Es decir, por cada euro nuevo de ingreso recurrente, el sector quema entre 2 y 3 euros.

La narrativa fundacional era clara: el software tiene costes marginales cercanos a cero. Una vez construido el producto, cada nuevo usuario cuesta prácticamente nada. El hardware, en cambio, requiere fábricas, materias primas, logística. El software escala; el hardware, no.

La ironía de 2025-2026 es que esta tesis se ha invertido completamente.

El CAPEX combinado de los cuatro grandes hyperscalers (Amazon, Microsoft, Google, Meta) pasó de $120.000 millones en 2022 a más de $650.000 millones previstos para 2026. Son cifras que no se parecen a nada visto en la historia de la tecnología. Los hyperscalers ahora dedican entre el 45% y el 57% de sus ingresos a inversión en infraestructura — ratios que se parecen más a utilities industriales que a empresas de software.

Mientras tanto, Nvidia — una empresa de hardware — genera márgenes netos superiores al 55% y más de $90.000 millones en flujo de caja libre. Con un 92% de cuota del mercado de GPUs discretas, ha alcanzado una capitalización de más de $3 billones. Los semiconductores, la industria que el software supuestamente iba a relegar, cotizan con los múltiplos EBITDA más altos del mercado (24-31x), pero justificados por beneficios reales y crecimiento explosivo.

El giro es completo: las empresas de software ahora dependen de un hardware cada vez más caro para funcionar (infraestructura cloud, GPUs para IA), mientras que las empresas de hardware generan los márgenes que el software prometió y nunca entregó.

¿Recuerdas la promesa del «asset light»? ¿Los negocios ligeros de activos, con poco CAPEX y márgenes altos? Las mismas empresas que la vendían ahora gastan como si construyeran autopistas.

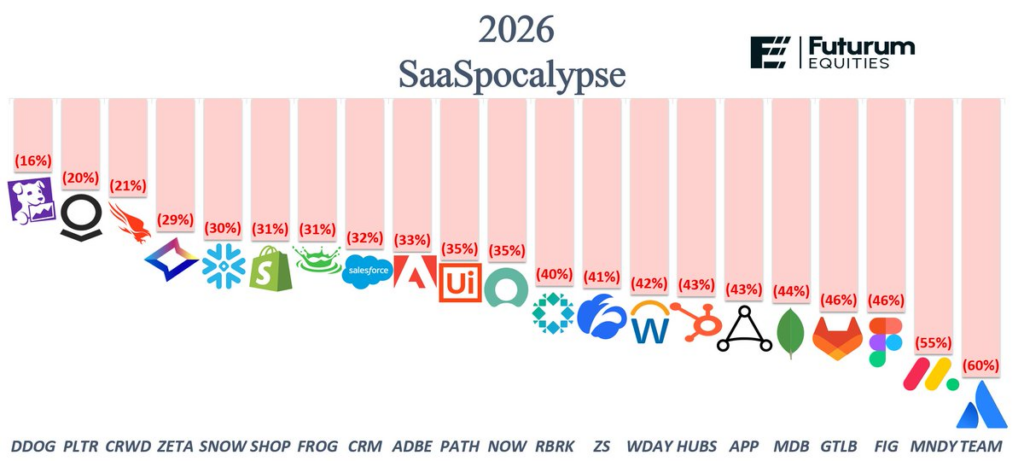

En enero y febrero de 2026, todo se precipitó.

En apenas cuatro semanas, aproximadamente $2 billones de capitalización bursátil se evaporaron del sector software. El ETF de referencia (IGV) cayó más de un 22% en lo que va de año. Atlassian perdió un 35%. Salesforce, un 28%. Adobe cotiza a 12x forward P/E frente a su media de 5 años de 30x. ServiceNow, a 28x frente a su media de 67x.

El catalizador inmediato fue la convergencia de dos fuerzas: las cifras astronómicas de CAPEX en IA anunciadas por los hyperscalers (que señalan un desplazamiento de presupuesto desde licencias de software hacia infraestructura) y la amenaza existencial de los agentes de IA al modelo de pricing por asiento.

La lógica del «pricing per seat» — la columna vertebral del SaaS — se tambalea cuando un agente de IA puede hacer el trabajo de 10-15 empleados. Si necesitas 10 licencias de Salesforce en vez de 100 para el mismo output, los ingresos del SaaS caen un 90%.

Los fondos de private equity, que entre 2018 y 2022 dedicaron entre el 30% y el 40% de sus operaciones a empresas de software, ahora están atrapados con una cartera de «zombis SaaS» cuyo valor se ha deteriorado por debajo de lo que pagaron. Apollo, uno de los mayores prestamistas del mercado, redujo a la mitad su exposición a software en 2025. Los préstamos corporativos de tecnología en niveles de distress (por debajo de 80 céntimos por dólar) alcanzaron los $46.900 millones.

El test de la realidad: ¿la rentabilidad actual justifica algo?

Hagamos un ejercicio que rara vez se hace en el sector SaaS: ingeniería inversa de valoraciones.

La empresa SaaS pública mediana en 2025 tiene:

¿Qué implican los múltiplos actuales si los traducimos a lenguaje de EBITDA?

En el pico de 2021, con 18-20x ingresos, el múltiplo implícito de EBITDA era de ~200x (sobre el EBITDA real del 9,3%) o de ~60x (asumiendo que algún día llegarían al 30% de EBITDA). Ni siquiera el escenario más optimista justificaba esos precios. Era pura fe.

Hoy, con ~6-7x ingresos, el múltiplo implícito de EBITDA es de ~70x (sobre el real) o de ~20-23x (sobre el hipotético 30%). Esto empieza a ser argumentable, pero solo si crees firmemente que el sector alcanzará márgenes EBITDA del 25-30% — algo que la mediana aún no ha demostrado.

En M&A privado, a 3,8x ingresos, el múltiplo implícito futuro de EBITDA sería de ~12,7x. Aquí sí estamos en territorio razonable — comparable a un buen negocio industrial con ingresos recurrentes.

El problema es que solo el 11% de las empresas SaaS fundadas después del 2000 son rentables a nivel de ingreso neto. Las empresas SaaS maduras que sí lo son (fundadas antes del 2000) promedian un margen neto del 17% — un dato esperanzador, pero que refleja una selección de supervivientes, no la realidad del sector.

Hay un argumento brillante que ha planteado Bank of America y que merece ser el cierre de este análisis: El mercado está descontando dos escenarios mutuamente excluyentes al mismo tiempo.

Por un lado, los inversores venden SaaS porque temen que la IA sea tan poderosa que hará obsoleto todo el software empresarial tal como lo conocemos.

Por otro lado, los mismos inversores cuestionan si el CAPEX de IA tendrá retorno, sugiriendo que quizás la IA no es tan transformadora como promete.

Ambas cosas no pueden ser ciertas simultáneamente. Si la IA es lo suficientemente potente como para destruir el SaaS, entonces la inversión en infraestructura de IA está justificada. Y si la IA no es tan transformadora, entonces el SaaS no debería estar en pánico.

Pero esta contradicción nos dice algo más profundo: el mercado tecnológico funciona por narrativas, no por fundamentales. Y cuando una narrativa se agota (el software escala infinito), el capital busca la siguiente (la IA lo cambia todo) con la misma fe ciega y los mismos múltiplos disparatados.

Si damos un paso atrás, lo que vemos no es un evento aislado. Es un patrón:

La burbuja del software no fue una estafa. Fue algo más sutil y quizás más peligroso: una profecía de rentabilidad diferida que un sector entero aceptó como dogma, y que el mercado premió durante más de una década sin exigir evidencia.

Y la pregunta más jodida que debemos hacernos ahora no es si la burbuja del software existió (los datos son claros: sí existió). La pregunta es si estamos haciendo exactamente lo mismo con la infraestructura de IA.

Los hyperscalers gastarán más de $650.000 millones en 2026. Los costes de inferencia han caído un 99,6% desde GPT-4. Pero solo el 25% de las iniciativas de IA empresarial han entregado el retorno esperado, y un estudio de MIT encontró que el 95% de los pilotos de IA generativa en empresas no producen resultados significativos.

Los cuatro grandes hyperscalers financian su CAPEX con flujo de caja operativo, no con deuda. Eso es diferente a las telecom de los 90 o al SaaS que quemaba cash. Pero la pregunta fundamental es la misma: ¿el retorno llegará a tiempo?

Quizás lo más honesto que podemos decir es que el mapa de dónde se crea valor en tecnología ha cambiado radicalmente, y las valoraciones tardan en reflejarlo.

Lo que se vendía como el futuro (2011-2022):

Lo que realmente está pasando (2024-2026):

No es que el software haya dejado de ser importante. Es que su posición en la cadena de valor ha cambiado. De ser el rey que se comía el mundo, ha pasado a ser una capa intermedia atrapada entre el hardware que escala (con márgenes del 55%) y la inteligencia artificial que amenaza con automatizar lo que el software hacía.

Andreessen tenía razón en que el software iba a penetrar todas las industrias. Lo que no previó es que eso no significaba que las empresas de software fueran a capturar todo el valor. La sanidad usa software, pero los hospitales siguen siendo hospitales. La educación usa software, pero la gente va a los mismos colegios. El software penetró, pero no devoró.

Y ahora, la propia IA (hija del software) amenaza con comerse a su madre.

Para los inversores, la lección es clara: desconfiar de los múltiplos que se justifican con promesas de rentabilidad futura, independientemente de lo elegante que sea la narrativa. Si una industria entera necesita crear un sistema de valoración alternativo porque el estándar no funciona, quizás el problema no es el sistema de valoración.

Para los emprendedores de software, el mensaje es más matizado: los negocios de software siguen siendo negocios extraordinarios cuando son rentables. Los que cumplen la Rule of 40 con una combinación real de crecimiento y beneficio — no trucos contables ni métricas ad hoc — seguirán cotizando con premium. Pero el mercado ya no compra potencial sin evidencia.

Y para todos: cuando alguien te diga que un tipo de negocio «escala infinitamente» y que «los múltiplos tradicionales no aplican» — recuerda que eso es exactamente lo que dijeron del SaaS. Y antes, de las punto-com. Y antes, de las telecom.

La tecnología cambia. Las burbujas, no.

Felicidades Carlos por el artículo.